Конечно, вот перевод:

Чарльз Пэйн: Медведи с Уолл-стрит считают, что расходы на ИИ вызывают «перегретый» рынок

Если вы инвестировали в конце 1990-х, вы помните эйфорию бума доткомов. Все, что имело в конце названия «.com», могло привлечь миллионы капитала и увидеть, как его акции растут в два или три раза за ночь.

Инвесторы верили, что интернет изменит все — что, если честно, в конечном итоге и произошло. Но между 2000 и 2002 годами эта мечта превратилась в кошмар, когда Nasdaq потерял почти 80% своей стоимости, уничтожив триллионы долларов благосостояния.

Сегодня, когда искусственный интеллект возглавляет новостные ленты и подпитывает энтузиазм инвесторов, многие задаются вопросом: не стоим ли мы на пороге еще одного краха доткомов?

Параллели с концом 90-х

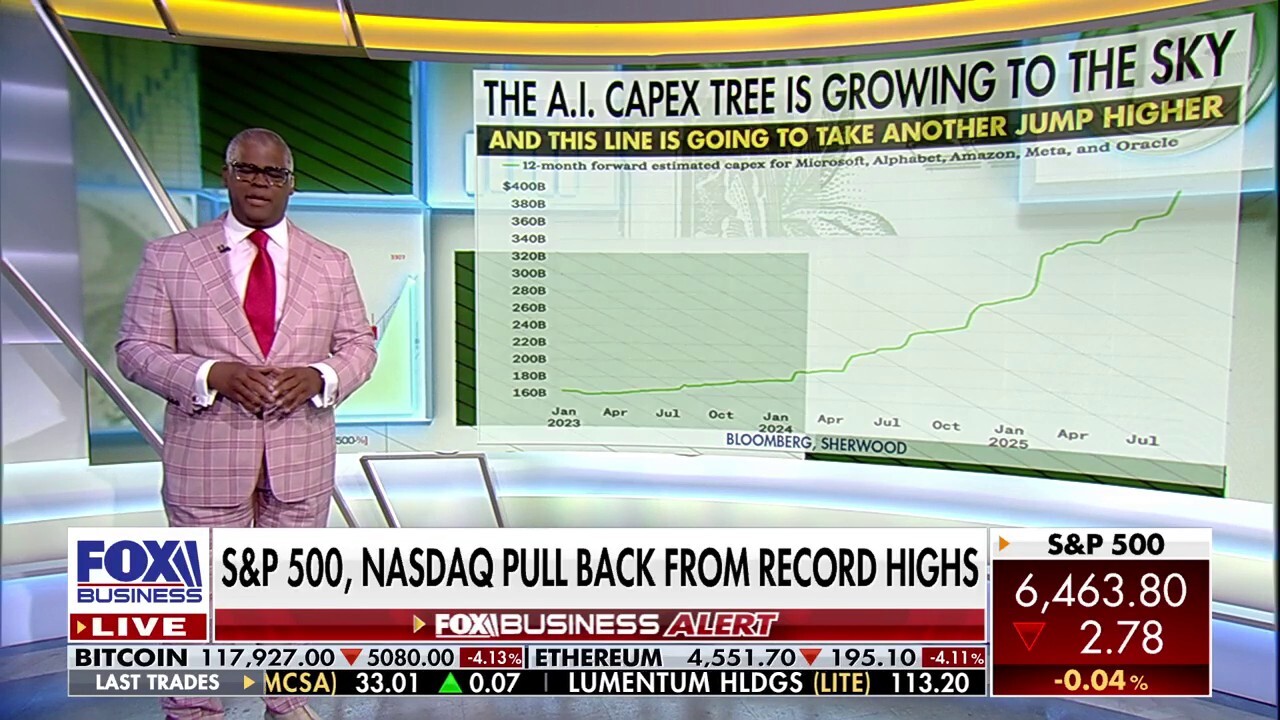

Есть некоторые несомненные сходства между двумя периодами. Тогда интернет-компании, у которых было немногим больше, чем бизнес-план и веб-сайт, оценивались в астрономические суммы. Сегодня ИИ кажется новым интернетом — преобразующей технологией, которая обещает перевернуть с ног на голову отрасли от здравоохранения до финансов и развлечений. Нарратив мощный, и капитал устремляется в эту сферу. Недавно Palantir, которая сейчас является любимой акцией инвесторов, торговалась с P/E, равным 522!

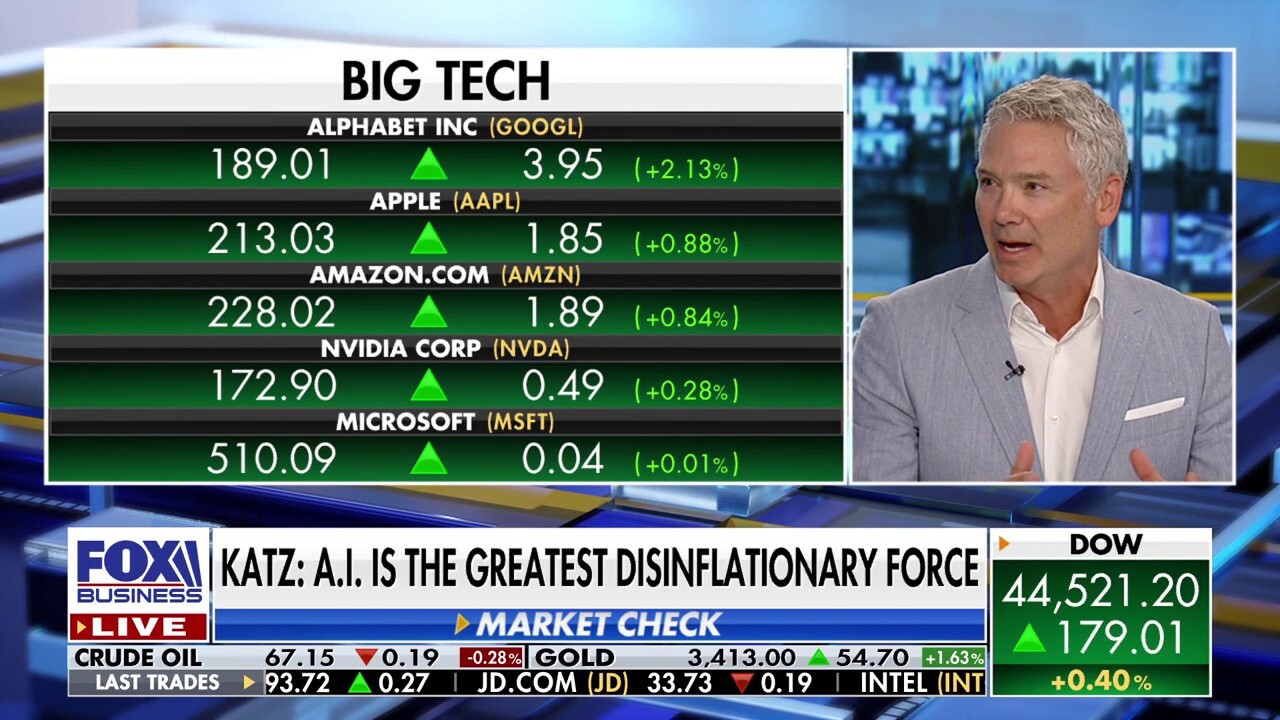

Другое сходство — концентрация рынка. В 1999 году Cisco, Intel, Sun Microsystems и AOL были образцовыми примерами бума. Перенесемся в сегодняшний день, и так называемая «Великолепная семерка» — Apple, Microsoft, Alphabet, Amazon, Meta, Tesla и Nvidia — составляют более 30% всего индекса S&P 500.

Чтобы представить это в перспективе, S&P 500 должен быть диверсифицированным индексом ведущих компаний Америки. Но если лишь горстка акций обеспечивает большую часть доходности, это создает реальные риски, если эти компании споткнутся. Рыночная капитализация топ-10 акций S&P 500 составляет почти 40% всего индекса S&P 500.

Различия, которые имеют значение

Хотя отголоски эпохи доткомов громкие, различия еще громче.

Джейсон Кац о влиянии ИИ на рынки США: Мы еще даже не приступили к работе

Во-первых, оценки завышены, но не настолько абсурдны, как в 1999 году. Тогда форвардное отношение цены к прибыли (P/E) индекса S&P 500 превышало 25 — ошеломляющая цифра для того времени. У многих интернет-акций вообще не было прибыли, что делало традиционные метрики оценки бессмысленными.

Сегодня форвардный коэффициент P/E S&P 500 колеблется вокруг 21. Это выше по сравнению с долгосрочным средним значением в 15-16, но и близко не рядом с уровнем доткомов. И что крайне важно, технологические гиганты, доминирующие в сегодняшнем индексе, — это высокоприбыльные бизнесы, генерирующие огромные денежные потоки. Единственная область, где мы видим всплывающие паттерны доткомов, — это акции, связанные с ИИ. Прилепи два буквы «ИИ» к названию акции, и это вызывает ажиотаж среди инвесторов.

Во-вторых, компании, ведущие этот заряд, — не спекулятивные стартапы с непроверенными бизнес-моделями. Apple, Microsoft и Alphabet — это компании с триллионной капитализацией, с крепкими балансами и десятилетиями стабильной прибыльности. Nvidia — жемчужина в короне торговли ИИ — продает реальные продукты с исключительным спросом. В отличие от Pets.com, Webvan.com и eToys (помните их?), у этих фирм есть устойчивые потоки доходов и прочные конкурентные преимущества.

ИИ — это новые доткомы?

Нет сомнений, что вокруг ИИ чувствуется пена. Так же, как инвесторы в конце 1990-х верили, что каждый бизнес будет преобразован интернетом, многие теперь верят, что ИИ изменит каждый уголок экономики. Часть этого оптимизма оправдана.

Эксперт: ИИ позволит компаниям с малой капитализацией делать больше с меньшими затратами

Интернет действительно изменил то, как мы живем сегодня. ИИ имеет потенциал повысить производительность, снизить затраты и создать совершенно новые отрасли. Но в краткосрочной перспективе рынки почти всегда переоценивают скорость внедрения, а компании, связанные с ИИ, появляются так быстро, что многие обречены на провал.

Вот где заключается риск: не в том, изменит ли ИИ мир, а в том, как быстро инвесторы думают, что это произойдет. История учит нас, что преобразующие технологии часто проходят через циклы ажиотажа. Мы думали, что к настоящему времени люди уже не будут выписывать чеки, но все же 50% американцев выписали хотя бы один чек за последние 12 месяцев. Будут победители, но на пути будет и много проигравших.

Почему это не 2000 год

Несмотря на ажиотаж, я не верю, что нас ждет повторение краха доткомов. Вот почему:

Кит Фитц-Джеральд: ИИ станет бизнесом на триллион долларов к концу десятилетия

Будет ли волатильность? Несомненно. Некоторые акции, связанные с ИИ, оценены под идеальный сценарий и скорректируются, когда реальность не оправдает ожиданий. Но полномасштабного коллапса рынка, как тот, что мы видели с 2000 по 2002 год, маловероятен.

Лучшим сравнением может быть железнодорожный бум 1800-х годов. Железные дороги преобразовали экономику, и многие компании потерпели неудачу на этом пути. Но созданная ими инфраструктура питала рост Америки более века. ИИ может пойти по тому же пути — беспорядочно в первые годы, но в конечном итоге изменив мир.