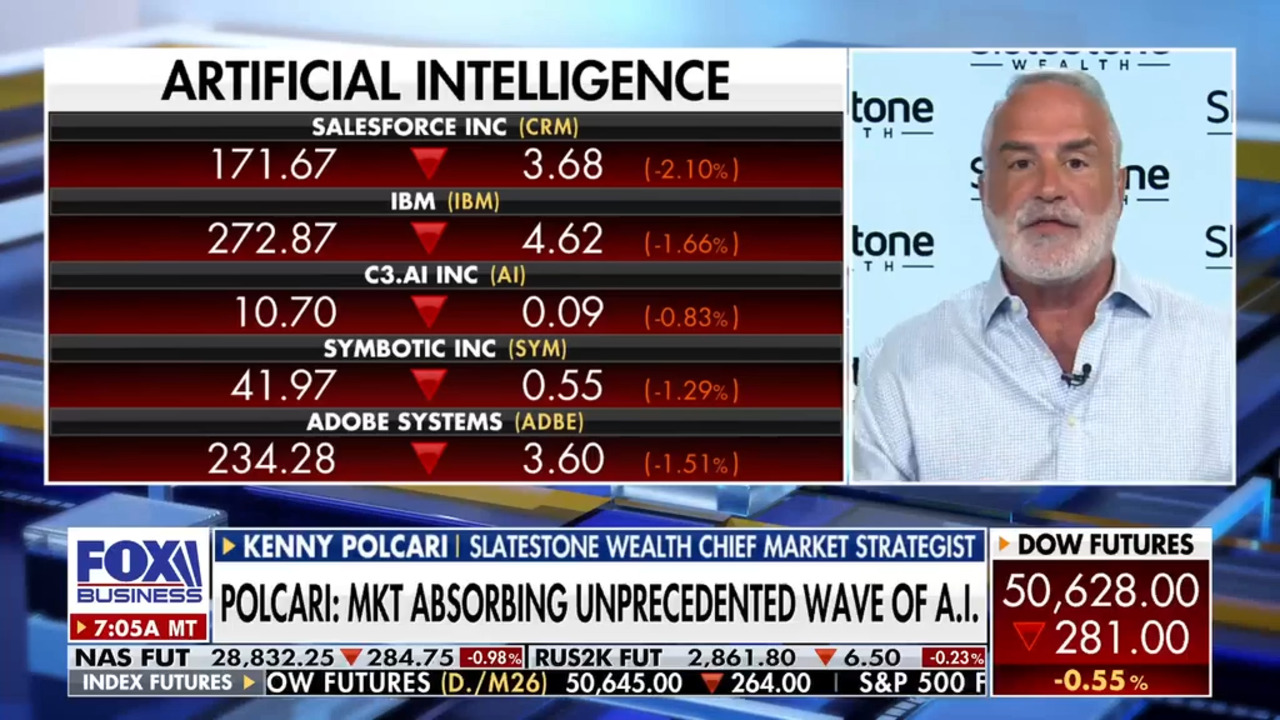

Инвесторы никогда не должны зависеть от одного сектора или темы, говорит Кенни Полкари

Главный рыночный стратег SlateStone Wealth Кенни Полкари обсуждает, не слишком ли инвесторы зависят от ИИ, IPO SpaceX и свои прогнозы по рынкам в программе «Varney & Co.»

Доступность жилья в США может существенно не улучшиться со временем для потенциальных покупателей, согласно новому отчету, который предполагает, что им не стоит ждать возвращения показателей доступности к уровням до 2022 года.

Сара Вульф, старший экономист и стратег Morgan Stanley, заявила в отчете, что, хотя доступность жилья может незначительно улучшиться со временем, она «вряд ли вернется к более благоприятным уровням прошлого, поскольку рынок адаптируется к среде с более высокими затратами и более жестким предложением».

Вульф отметила, что в феврале был краткий период оптимизма, когда ставки по ипотеке ненадолго опустились ниже 6%, но он был недолгим, так как они вернулись к отметке около 6,5% и с тех пор остаются выше 6% – что подорвало потенциальный импульс рынка жилья, прежде чем он успел набрать обороты.

«Этот недавний эпизод показателен. На сегодняшнем рынке небольшие изменения ставок оказывают непропорционально большое влияние на доступность, которая остается исторически напряженной, отчасти из-за этой чувствительности к ставкам», – написала Вульф.

Оборот жилья значительно замедлился на фоне повышения ставок по ипотеке, отмечает Morgan Stanley. (Daniel Acker/Bloomberg via Getty Images)

Она сказала, что при рассмотрении рынка жилья с 1990 по 2021 год он был менее доступным, чем сейчас, примерно в 15% случаев.

Это означает, что даже скромные улучшения доступности текущего рынка жилья будут считаться жесткими по сравнению с предыдущими циклами за последние несколько десятилетий.

Чтобы проиллюстрировать текущие проблемы с доступностью, оценка Morgan Stanley Research показала, что покупатель дома по средней цене сталкивается с ежемесячным платежом около 2000 долларов – что примерно вдвое превышает расходы на содержание пять лет назад.

Жилищный сектор может не вернуться к уровням доступности, существовавшим до 2022 года, показал анализ Morgan Stanley. (Angus Mordant/Bloomberg via Getty Images)

Домовладельцы с более низкими процентными ставками по ипотеке не хотят продавать и брать новую ипотеку с более высокой ставкой, что усугубляет проблему доступности для новых покупателей.

«Скачок затрат на финансирование также замораживает продавцов. Из существующих домовладельцев около 70% имеют ставки по ипотеке ниже 5%, а половина – ставки ниже 4%. Эти домовладельцы часто считают слишком дорогим переезд и оформление новой ипотеки по текущим более высоким ставкам. Результатом является обвал оборота жилья до самого низкого уровня примерно за 40 лет», – сказала Вульф.

Из-за отсутствия оборота на рынке существующего жилья новое строительство играет все более важную роль со стороны предложения на рынке жилья. В отчете отмечается, что темпы роста цен замедлились в одних районах, а дефицит сохраняется в других, при этом предложение улучшается недостаточно быстро, чтобы «существенно снизить барьер для входа».

Строительство нового жилья помогает поддерживать предложение на рынке жилья, но происходит недостаточно быстро, чтобы значительно улучшить доступность. (David Paul Morris/Bloomberg via Getty Images)

Проблемы с доступностью на рынке жилья также способствовали изменению характеристик покупателей жилья впервые. В то время как средний возраст остается около 36 лет, средний кредитный рейтинг вырос с 718 в 2019 году до 734.

Покупатели жилья впервые также берут на себя более крупные остатки по ипотеке, которые выросли в среднем до 334 000 долларов в 2024 году – по сравнению с 240 000 долларов в 2019 году и 195 000 долларов в 2014 году. Этот рост более чем вдвое превысил инфляцию, отмечается в отчете, в то время как покупатели также переезжают в более доступные почтовые индексы, чтобы купить свой первый дом.

Вульф продолжила, сказав, что может быть некоторое скромное улучшение доступности жилья, когда ставки стабилизируются, а темпы роста цен на жилье замедлятся, при этом фирма прогнозирует, что ставки снизятся примерно до 5%, что снизит ипотечные платежи примерно с 24% дохода домохозяйства до примерно 21% в следующем десятилетии – хотя это все еще выше 15%, которые наблюдались после финансового кризиса 2007-2009 годов.

«Во всех сценариях, смоделированных Morgan Stanley Wealth Management – независимо от того, установятся ли ставки по ипотеке ближе к 4%, 5% или 6% – доступность не возвращается к прежним пикам. И вероятность того, что ставки по ипотеке установятся ближе к 6%, чем к 5%, растет», – написала Вульф. «Короче говоря, рынок не сломан, но он перестраивается в более ограниченное равновесие».

Вульф добавила, что «ожидание на обочине возвращения цен к уровню доступности двух десятилетий до 2022 года может оказаться неверной стратегией. Лучшим подходом может быть покупка, когда это имеет смысл для вашего финансового положения – и когда появится подходящая возможность».