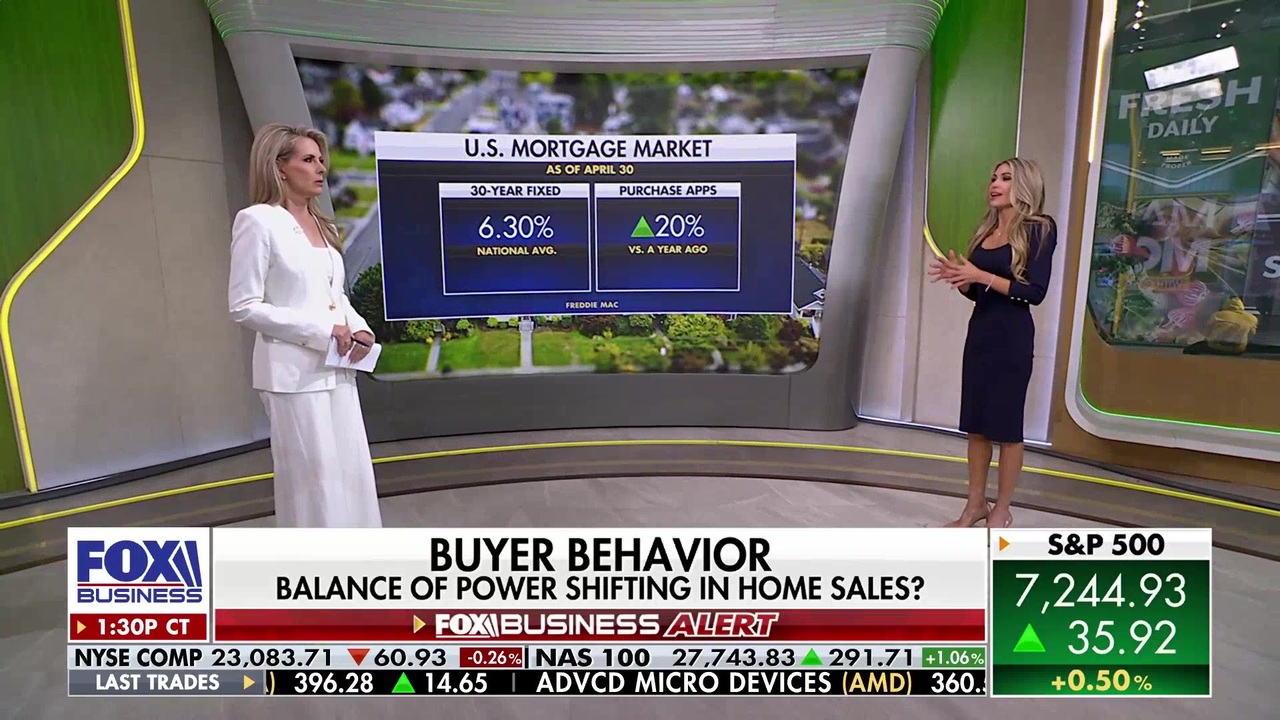

Изменения на рынке жилья: поведение покупателей меняется на фоне высоких ставок

Риелтор Sotheby's International Realty Дженна Стауффер анализирует рынок жилья США, отмечая изменение поведения покупателей, в программе «Making Money».

Количество обращений взыскания по ипотеке выросло до самого высокого уровня за шесть лет в первом квартале этого года, поскольку домовладельцы испытывают давление из-за растущих расходов, связанных со страховкой и налогами на недвижимость.

The Wall Street Journal сообщает, что данные Attom показывают, что количество объектов недвижимости в США, по которым были поданы заявления о взыскании, выросло почти до 119 000 в первом квартале, что на 26% больше по сравнению с аналогичным периодом прошлого года.

Этот показатель является самым высоким с первого квартала 2020 года, когда меры помощи по ипотеке, введенные для смягчения экономических последствий локдаунов из-за COVID, привели к резкому снижению числа обращений взыскания.

Аналитики отмечают, что текущий уровень обращений взыскания представляет собой возврат к нормальным показателям, существовавшим до пандемии COVID-19, а не признак растущего финансового напряжения заемщиков.

Домовладельцы сталкиваются с растущими расходами, а уровень обращений взыскания вернулся к допандемийному уровню. (Nathan Howard/Bloomberg via Getty Images)

Однако, как сообщает The Journal, хотя у многих домовладельцев низкие ипотечные ставки, растущие расходы на такие статьи, как страхование жилья, налоги на недвижимость и взносы в ТСЖ, увеличивают ежемесячные счета.

Согласно отчету Insurify, среднегодовой счет за страхование домовладельцев вырос до $2,948 в 2025 году, что на 12% больше, чем в 2024 году, в то время как данные Attom показали, что среднее налоговое бремя на недвижимость выросло на 3% до $4,427.

Домовладельцы сталкиваются с растущими счетами по налогам на недвижимость, страховке и взносам в ТСЖ. (iStock/Getty Images Plus)

Те, кто купил жилье за последние несколько лет, могут оказаться в худшем положении после покупки по более высоким ипотечным ставкам, поскольку в некоторых районах наблюдается снижение стоимости жилья, что может привести к отрицательному капиталу у некоторых владельцев.

Домовладельцы, испытывающие финансовые трудности и риск просрочки или обращения взыскания, имеют меньше возможностей для получения помощи, чем несколько лет назад, до прекращения действия программ периода пандемии.

Например, Федеральное управление жилищного строительства (FHA) объявило в октябре, что домовладельцы ограничены в использовании таких мер, как изменение условий кредита для предотвращения обращения взыскания, не чаще одного раза в 24 месяца.

Многие федеральные программы помощи при обращении взыскания, действовавшие в период пандемии, завершены. (Getty Images)

Эти данные появляются на фоне того, что, по данным Realtor.com, среднемесячный платеж по всем непогашенным ипотечным кредитам достиг нового максимума в конце прошлого года, поднявшись до $2,005 в четвертом квартале.

Этот рост охватывает весь портфель ипотечных кредитов в США, включая большую группу заемщиков, которые взяли кредиты до 2022 года и имеют ипотечные ставки 4% или ниже, в то время как новые покупатели сталкиваются со значительно более высокими платежами из-за повышенных ипотечных ставок.

Среднемесячный платеж для новых покупателей жилья впервые превысил порог в $2,000 в сентябре 2022 года.